ノウハウKNOW-HOW

ノウハウKNOW-HOW住宅ローンの契約書は1枚だけじゃない!契約書の種類と注意点を解説

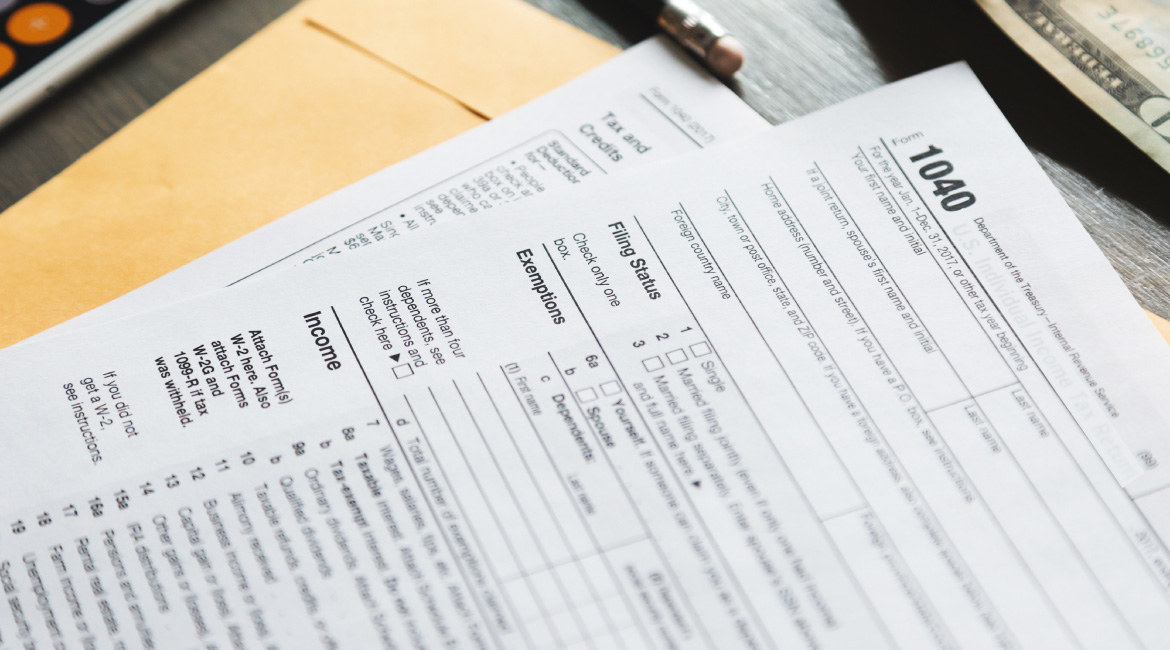

住宅ローンを組むときは金融機関と契約書を交わします。

良く分からない手続きにおいて、「どんな契約書があるんだろう」「窓口に行くのが面倒だな」と思っていませんか?

実は住宅ローンの契約書は1枚だけではなく複数の種類があります。 そして金融機関によっては、電子契約を選択でき窓口への来店が不要です。

本記事では、住宅ローンを契約する際に押さえたい3つのポイントを紹介します。

住宅ローンの基礎となる重要な契約書です。長期間にわたって高額な借入をする契約なため、以下の点について間違いがないか確認しましょう。

・借入額

・金利

・金利タイプ(変動型・固定型・固定期間選択型)

・借入期間

・ボーナス返済の有無

・返済用の口座番号

・返済を滞納した場合の損害金

抵当権が設定されていると、万が一借主が住宅ローンの返済ができなくなったときに、金融機関は担保に入れていた建物や土地を競売にかけられます。そして売却代金を返済費用に充てます。 もちろん住宅ローンを完済したときには、抵当権の抹消手続きをして解消されます。

このときに交わす契約書が保証委託契約書です。保証委託契約書には、委託の内容や保証料などが記載されています。 借主の代わりに保証会社が返済することを「代位弁済」といい、代位弁済されても借主の債務は無くなりません。返済先が金融機関から保証会社に変わり、一括返済が必要となります。

この保険を契約すると、借主がもし死亡または高度障害状態になった場合に保険金で住宅ローンを完済できます。

金融機関によっては3大疾病などの特約をつけられます。3大疾病の特約がついていれば、例えばガンと診断されると保険金がおり、住宅ローンの残高は0円になります。 ただし特約をつけると、その保険料分は金利を上乗せして負担するのが一般的です。月々の返済額を確認し、保障が本当に必要なのか十分検討してから申込みしましょう。

また年齢や持病によっては加入できない場合があります。通院している・入院経験がある・薬を服用している方は状況がわかる書類を持参するとスムーズに手続きできます。

例えば固定期間選択型であれば、どのくらいの期間が固定で、いつから変更になるのか、またその変更方法などが記載されています。変動金利であれば、どのような基準金利を用いて、どのように変動するのかが記載されています。

・印鑑登録証明書

・実印

・本人確認書類(運転免許証、マイナンバーカード、健康保険証など)

・収入印紙(契約金額によって印紙代は異なる)

・返済用口座の通帳

収入印紙とは、印紙税法で課税対象となる書類に貼る印紙のことです。収入印紙を購入し書類に貼付すると、国に印紙税という税金を納付したとみなされます。

住宅ローンにおいて、収入印紙を貼付する書類は金銭消費貸借契約書と抵当権設定契約書です。

印紙代は、抵当権設定契約書は一律200円ですが、金銭消費貸借契約書は契約金額によって異なります。例えば1,000万を超え5,000万円以下のものなら印紙代は2万円です。

参考: 国税庁/印紙税額の一覧表

金融機関の担当者が間違っている場合もあります。そのまま間違いに気付かずに契約してしまうと、長期にわたって影響を受けます。 時間がかかっても1枚ずつ熟読し、記載内容を確認してから署名捺印しましょう。

たくさんの書類に聞き慣れない用語。わからないことがあって当然です。 疑問に思った点は必ず担当者に聞いて解決してから契約しましょう。

わからないまま契約をして、後から予想に反していたとしても手遅れになる可能性があります。

将来トラブルになった際に必要となる場合もあるため、大事に保管しておきましょう。

担当者とスケジュール調整をしなくてもよく、自分の都合がいいタイミングで契約できます。

②電子契約の場合、収入印紙が不要

住宅の購入時はいろいろとお金がかかるため、少しでもコストカットしたい方も多いのではないでしょうか。ただし銀行によっては電子契約利用料がかかる場合があります。事前に費用について確認しておきましょう。

➂電子契約の場合、署名捺印が不要

住宅ローンの契約書は何枚もあり、それぞれに署名捺印が必要です。名前だけではなく住所なども書くことはとても労力と時間がかかります。

電子契約なら署名捺印は不要なため手間がかかりません。また捺印がないため、印鑑登録証明書を使わずコストカットにもなります。

よくわからないまま契約することはとても危険です。疑問点があれば必ず電話で確認してから契約しましょう。

②オンラインで手続きするためパスワードの管理が必要

第三者に推測されにくい複雑なパスワードにすることでセキュリティ対策をしましょう。 覚えておくことが難しい場合は、紙にメモをするなどの対策を取りましょう。

③条件によっては電子契約が対象外となる場合がある

例えば連帯保証人がいる場合は連帯保証人も電子契約を利用しなければいけません。片方のみが電子契約をするといったことはできないため注意が必要です。 また金融機関から書面での契約をお願いされる場合もあります。

本記事を参考にどのような種類の契約書があるのか、またどのような点に注意して確認すればいいのかを押さえましょう。 確認する中で不安な点や分からない点があれば、金融機関に質問して解消した上で、住宅ローンの契約を進めてください。

良く分からない手続きにおいて、「どんな契約書があるんだろう」「窓口に行くのが面倒だな」と思っていませんか?

実は住宅ローンの契約書は1枚だけではなく複数の種類があります。 そして金融機関によっては、電子契約を選択でき窓口への来店が不要です。

本記事では、住宅ローンを契約する際に押さえたい3つのポイントを紹介します。

住宅ローンに関する契約書の種類

■金銭消費貸借契約書

金銭消費貸借契約書とは、借主(家や土地を買いお金を借りる人)が金融機関からお金を借り、一定の利息をつけて返済する契約を結ぶための書類です。住宅ローンの基礎となる重要な契約書です。長期間にわたって高額な借入をする契約なため、以下の点について間違いがないか確認しましょう。

・借入額

・金利

・金利タイプ(変動型・固定型・固定期間選択型)

・借入期間

・ボーナス返済の有無

・返済用の口座番号

・返済を滞納した場合の損害金

■抵当権設定契約書

抵当権設定契約書とは、金融機関が建物や土地に「抵当権」を設定し担保にするための契約書類です。抵当権が設定されていると、万が一借主が住宅ローンの返済ができなくなったときに、金融機関は担保に入れていた建物や土地を競売にかけられます。そして売却代金を返済費用に充てます。 もちろん住宅ローンを完済したときには、抵当権の抹消手続きをして解消されます。

■保証委託契約書

住宅ローンの契約では、もし借主が返済できなくなった場合に、保証会社が借主に代わって金融機関に返済する「保証委託」という契約を結ぶケースがあります。このときに交わす契約書が保証委託契約書です。保証委託契約書には、委託の内容や保証料などが記載されています。 借主の代わりに保証会社が返済することを「代位弁済」といい、代位弁済されても借主の債務は無くなりません。返済先が金融機関から保証会社に変わり、一括返済が必要となります。

■その他

住宅ローンでは、条件によって交わす契約書が追加されます。■団信保険

団信保険で交わす契約書は「団体信用生命保険申込書兼告知書」です。この保険を契約すると、借主がもし死亡または高度障害状態になった場合に保険金で住宅ローンを完済できます。

金融機関によっては3大疾病などの特約をつけられます。3大疾病の特約がついていれば、例えばガンと診断されると保険金がおり、住宅ローンの残高は0円になります。 ただし特約をつけると、その保険料分は金利を上乗せして負担するのが一般的です。月々の返済額を確認し、保障が本当に必要なのか十分検討してから申込みしましょう。

また年齢や持病によっては加入できない場合があります。通院している・入院経験がある・薬を服用している方は状況がわかる書類を持参するとスムーズに手続きできます。

■金利に関する特約書

金利に関する特約書は、契約書とは違いますが固定や変動の金利について取り決める書類です。例えば固定期間選択型であれば、どのくらいの期間が固定で、いつから変更になるのか、またその変更方法などが記載されています。変動金利であれば、どのような基準金利を用いて、どのように変動するのかが記載されています。

住宅ローンの契約をするときのポイントや注意点

■必要書類

一般的な必要書類は以下のものがあります。 金融機関によって必要書類は異なるため、事前に確認し用意してください。・印鑑登録証明書

・実印

・本人確認書類(運転免許証、マイナンバーカード、健康保険証など)

・収入印紙(契約金額によって印紙代は異なる)

・返済用口座の通帳

■印紙が必要

住宅ローンの契約時には収入印紙が必要です。収入印紙とは、印紙税法で課税対象となる書類に貼る印紙のことです。収入印紙を購入し書類に貼付すると、国に印紙税という税金を納付したとみなされます。

住宅ローンにおいて、収入印紙を貼付する書類は金銭消費貸借契約書と抵当権設定契約書です。

印紙代は、抵当権設定契約書は一律200円ですが、金銭消費貸借契約書は契約金額によって異なります。例えば1,000万を超え5,000万円以下のものなら印紙代は2万円です。

参考: 国税庁/印紙税額の一覧表

■内容に間違いはないかを確認

内容に間違いがないか確認することはとても重要です。金融機関の担当者が間違っている場合もあります。そのまま間違いに気付かずに契約してしまうと、長期にわたって影響を受けます。 時間がかかっても1枚ずつ熟読し、記載内容を確認してから署名捺印しましょう。

■わからないところは記入する前に確認

おそらく大半の方にとって、住宅ローン契約は初めての経験でしょう。たくさんの書類に聞き慣れない用語。わからないことがあって当然です。 疑問に思った点は必ず担当者に聞いて解決してから契約しましょう。

わからないまま契約をして、後から予想に反していたとしても手遅れになる可能性があります。

■契約書の控えを保管

契約手続きが完了すると、契約書の写しをもらいます。将来トラブルになった際に必要となる場合もあるため、大事に保管しておきましょう。

住宅ローンを電子契約するメリット・デメリット

【電子契約のメリット】

①自宅で契約でき、わざわざ店舗に行く必要がない担当者とスケジュール調整をしなくてもよく、自分の都合がいいタイミングで契約できます。

②電子契約の場合、収入印紙が不要

住宅の購入時はいろいろとお金がかかるため、少しでもコストカットしたい方も多いのではないでしょうか。ただし銀行によっては電子契約利用料がかかる場合があります。事前に費用について確認しておきましょう。

➂電子契約の場合、署名捺印が不要

住宅ローンの契約書は何枚もあり、それぞれに署名捺印が必要です。名前だけではなく住所なども書くことはとても労力と時間がかかります。

電子契約なら署名捺印は不要なため手間がかかりません。また捺印がないため、印鑑登録証明書を使わずコストカットにもなります。

【電子契約のデメリット】

①電子契約の場合、担当者のサポートを十分に受けられないよくわからないまま契約することはとても危険です。疑問点があれば必ず電話で確認してから契約しましょう。

②オンラインで手続きするためパスワードの管理が必要

第三者に推測されにくい複雑なパスワードにすることでセキュリティ対策をしましょう。 覚えておくことが難しい場合は、紙にメモをするなどの対策を取りましょう。

③条件によっては電子契約が対象外となる場合がある

例えば連帯保証人がいる場合は連帯保証人も電子契約を利用しなければいけません。片方のみが電子契約をするといったことはできないため注意が必要です。 また金融機関から書面での契約をお願いされる場合もあります。

住宅ローンの契約書はしっかり確認しましょう

住宅ローンの契約書は1枚だけではありません。 さまざまな種類があり、どれも重要な契約書です。本記事を参考にどのような種類の契約書があるのか、またどのような点に注意して確認すればいいのかを押さえましょう。 確認する中で不安な点や分からない点があれば、金融機関に質問して解消した上で、住宅ローンの契約を進めてください。

この記事を読んだ人は、こちらの記事も参考にしています。

pick up

土地検索アプリ・ランディ|使い方ガイド

ノウハウ

KNOW-HOW

お金について

MONEY

ノウハウ

KNOW-HOW

ノウハウ

KNOW-HOW