お金についてMONEY

失敗しない住宅ローンの選び方のポイントとは?流れとともに解説

住宅ローンを金利だけで選ぼうとしていませんか?

たしかに金利は低い方が良いですが、無理な返済計画を立てて返済ができなくなってしまうと、せっかく建てた家を売却しなければいけなくなります。

金利タイプや返済方法など、住宅ローンの選び方で返済額が数百万円変わることも珍しくありません。無理のない返済計画を立てて、自分に合った住宅ローンを選びましょう。

この記事は、住宅ローンの選び方と流れを紹介しています。この記事を読むことで、自分に合った住宅ローンがわかるようになるので、ぜひ参考にしてみてください。

住宅ローンを選ぶ時の流れは、以下の通りです。

金利とは、借りたお金に対して支払う利子のことです。金利が低い方が、返済額が少なくてすむので、住宅ローンではとても重要です。3種類の金利タイプから、メリットやデメリットを理解する必要があります。

返済方法とは、元金と利子をどのように返していくかを決めることです。返済方法で毎月の返済額が変わるので、慎重に選びましょう。

借入先によって、もしもの時の保障内容や、諸経費、ポイントバックなどの特徴が変わってくるので、気になる借入先を比較して、住宅ローンを選びましょう。

金利は、「年〇%」のように表され、社会情勢によって変動します。

現在は超低金利時代のため、毎月支払う利子が少なくて済みますが、これから金利が上がると毎月支払う利子が多くなるため、毎月の返済額も多くなります。 そこで、市場の金利が変動したときに、住宅ローンの金利が変わるか、変わらないかを決めるのが、金利タイプです。

住宅ローンの金利タイプには下記の3種類があります。

ローン開始時には、一般的に固定金利よりも低い金利で住宅ローンを利用できます。しかし、金利が変動するので、返済途中で他の金利タイプより金利が上がる可能性があります。 金利が上がると、毎月の返済額も増加する可能性があるので、金利が上がっても返済できるように返済計画を立てる必要があります。

市場の金利変動によって、毎月の返済額が変わらないので、返済計画が立てやすいメリットがあります。 ただし、一般的に他のタイプより金利が高めに設定されている点、金利が下がった時も返済額が変わらない点を理解しておきましょう。

変動金利型と全期間固定金利型の双方の特徴を合わせ持っており、固定金利の期間中は金利上昇の影響を受けないメリットがあります。

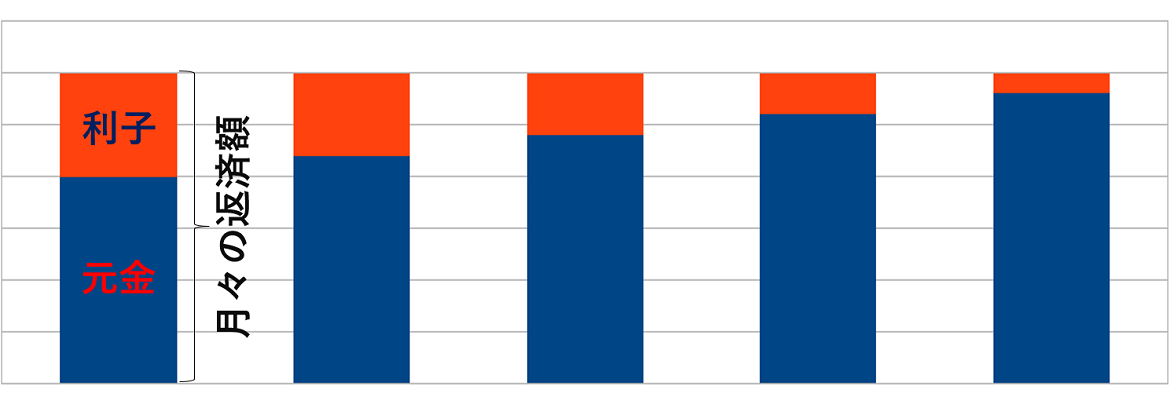

一般的な住宅ローンでは、元利均等返済を採用しています。

元利均等返済は、金利が変わらなければ、毎月の返済額が変わらない返済方法です。 返済計画が立てやすいメリットがありますが、返済初期は、返済額の多くを利子の支払いに充てられるため、元金が減りづらいのがデメリットです。

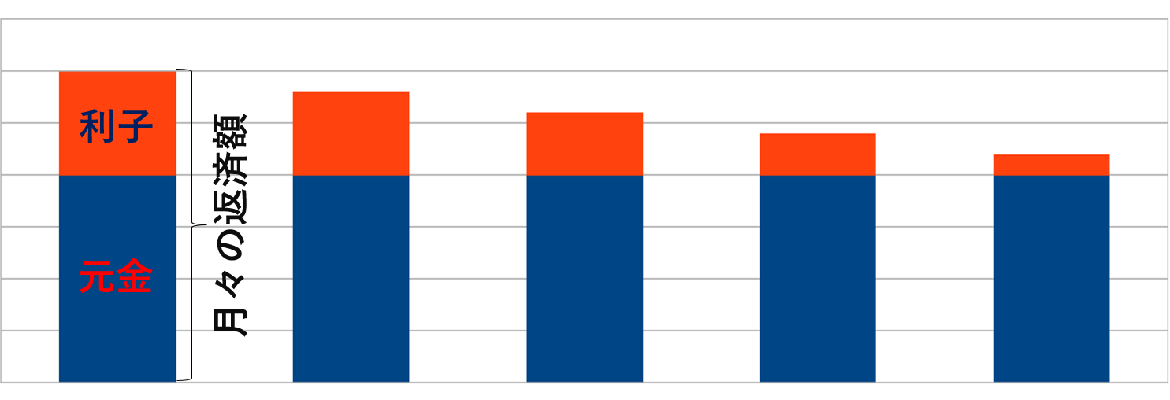

元金均等返済は、元金の返済額が毎月一定になるように返済する方法です。

毎月の返済額は、元金と利子の合計額です。返済開始時は、元金が多いため支払う利子が多くなり、毎月の返済額が多くなってしまいます。

しかし、時間が経つにつれて利子が少なくなるので、返済額も少なくなります。

元利均等返済より早く元金が減っていくため、総返済額が少なくなるメリットがあります。 元金均等返済は、取り扱っていない金融機関があるので、借入先を選ぶときには注意が必要です。

借入先には、以下の3つがあります。

審査基準や金利、サービスが金融機関によって違うので、自分に合った住宅ローンを見つけやすいメリットがあります。

一般的に、都市銀行は金利が低いかわりに審査が厳しく、地方銀行は審査が緩いかわりに金利が高い傾向にあります。ネット銀行は最も低金利ですが、対面での相談ができないため、個々の事情は考慮しづらく審査は厳しめで、審査期間も長めなのがデメリットです。

ハウスメーカーなどの建築会社と金融機関が提携した「提携ローン」を利用すると、面倒な手続きを代行してくれ、スムーズに住宅ローンを利用できます。

財形融資は、会社で財形貯蓄している人が利用でき、自治体融資は地方自治体が行う融資です。実施していない会社や自治体があり、融資内容や条件もさまざまです。

全期間固定金利型の金利タイプしか選べませんが、比較的審査が緩い点、最長35年に渡って毎月返済額が変わらない点がメリットです。 また、後ほど紹介する団体信用生命保険への加入義務もないので、健康状態などの理由で団体信用生命保険に加入できなかった人でも利用できます。

借入先が絞れたら、借入先候補の住宅ローンの特徴を知り、どの住宅ローンを利用するか決めていきます。審査に通らない可能性もあるので、いくつか候補を挙げておきましょう。

借入先を選ぶには以下の特徴も知っておく必要があります。

三大疾病特約・八大疾病特約・ガン保障特約などの特約やオプションがあるので、どこまで保障するか決めておきましょう。 なお、健康上の理由で団体信用生命保険に加入できない場合には、利用できる住宅ローンが限られます。団体信用生命保険に加入義務がない、フラット35などを選びましょう。

諸費用は金融機関、住宅ローンのタイプによって変わってくることもあるので、しっかり把握しておきましょう。 繰り上げ返済を考えているなら、繰り上げ返済手数料も考慮する必要があります。

長期で利用する金融機関になるので、特典も確認しておきましょう。

民間ローンを利用する場合、ハウスメーカーや建築会社などの提携ローンを利用することをおすすめします。提携ローンは、手続きを代行してもらえたり、通常よりも安い金利で融資を受けられたりと、多くのメリットがあります。 住宅ローンで悩んでいる人は、まずハウスメーカーに相談してみましょう。

土地探しからの注文住宅をお考えのかたは、ワンストップで相談に乗ってくれるランディPRO加盟店での相談がおすすめです。土地と建物を考慮した上で、自分に合った返済計画を提案してもらえますよ。

土地探しからの注文住宅検討はランディ加盟店に行ってみよう!

たしかに金利は低い方が良いですが、無理な返済計画を立てて返済ができなくなってしまうと、せっかく建てた家を売却しなければいけなくなります。

金利タイプや返済方法など、住宅ローンの選び方で返済額が数百万円変わることも珍しくありません。無理のない返済計画を立てて、自分に合った住宅ローンを選びましょう。

この記事は、住宅ローンの選び方と流れを紹介しています。この記事を読むことで、自分に合った住宅ローンがわかるようになるので、ぜひ参考にしてみてください。

住宅ローンを選ぶときの流れ

住宅ローンを利用するのが初めてという人も多いと思うので、最初に住宅ローンを選ぶ時の流れを紹介していきます。住宅ローンを選ぶ時の流れは、以下の通りです。

- 手順1:金利タイプを選ぶ

- 手順2:返済方法を選ぶ

- 手順3:借入先を比較する

- 手順4:借入先候補の住宅ローンの特徴を知る

具体的な借入先を絞る前に決めること

具体的な借入先を選ぶ前に決めなければいけないのが、「金利タイプ」と「返済方法」です。金利とは、借りたお金に対して支払う利子のことです。金利が低い方が、返済額が少なくてすむので、住宅ローンではとても重要です。3種類の金利タイプから、メリットやデメリットを理解する必要があります。

返済方法とは、元金と利子をどのように返していくかを決めることです。返済方法で毎月の返済額が変わるので、慎重に選びましょう。

具体的に住宅ローンを選んでいく

具体的に住宅ローンを選ぶには、借入先を絞り、借入先候補の住宅ローンの特徴を知る必要があります。借入先によって、もしもの時の保障内容や、諸経費、ポイントバックなどの特徴が変わってくるので、気になる借入先を比較して、住宅ローンを選びましょう。

手順1:金利タイプの選び方

金利は、「年〇%」のように表され、社会情勢によって変動します。

現在は超低金利時代のため、毎月支払う利子が少なくて済みますが、これから金利が上がると毎月支払う利子が多くなるため、毎月の返済額も多くなります。 そこで、市場の金利が変動したときに、住宅ローンの金利が変わるか、変わらないかを決めるのが、金利タイプです。

住宅ローンの金利タイプには下記の3種類があります。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

変動金利型

変動金利型は、市場の金利が変動すると、住宅ローンの金利も変動するタイプです。ローン開始時には、一般的に固定金利よりも低い金利で住宅ローンを利用できます。しかし、金利が変動するので、返済途中で他の金利タイプより金利が上がる可能性があります。 金利が上がると、毎月の返済額も増加する可能性があるので、金利が上がっても返済できるように返済計画を立てる必要があります。

全期間固定金利型

全期間固定金利型は、返済期間中の金利があらかじめ決められているタイプです。市場の金利変動によって、毎月の返済額が変わらないので、返済計画が立てやすいメリットがあります。 ただし、一般的に他のタイプより金利が高めに設定されている点、金利が下がった時も返済額が変わらない点を理解しておきましょう。

固定金利期間選択型

固定金利期間選択型は、固定金利の期間が全期間ではなく、3年・5年・7年・10年などと決まっているタイプです。期間終了後は、自動的に変動金利に移行しますが、改めて固定金利を選ぶことも可能です。変動金利型と全期間固定金利型の双方の特徴を合わせ持っており、固定金利の期間中は金利上昇の影響を受けないメリットがあります。

手順2:返済方法の選び方

住宅ローンの返済方法には下記の2種類があります。- 元利均等返済

- 元金均等返済

元利均等返済

一般的な住宅ローンでは、元利均等返済を採用しています。

元利均等返済は、金利が変わらなければ、毎月の返済額が変わらない返済方法です。 返済計画が立てやすいメリットがありますが、返済初期は、返済額の多くを利子の支払いに充てられるため、元金が減りづらいのがデメリットです。

元金均等返済

元金均等返済は、元金の返済額が毎月一定になるように返済する方法です。

毎月の返済額は、元金と利子の合計額です。返済開始時は、元金が多いため支払う利子が多くなり、毎月の返済額が多くなってしまいます。

しかし、時間が経つにつれて利子が少なくなるので、返済額も少なくなります。

元利均等返済より早く元金が減っていくため、総返済額が少なくなるメリットがあります。 元金均等返済は、取り扱っていない金融機関があるので、借入先を選ぶときには注意が必要です。

手順3:借入先の比較の仕方

金利タイプと返済方法を決めたら、その住宅ローンを取り扱っている借入先を選んでいきます。借入先には、以下の3つがあります。

- 民間ローン

- 公的ローン

- フラット35

民間ローン

民間ローンは、民間の金融機関(都市銀行・地方銀行・ネット銀行など)が提供している住宅ローンです。もっとも利用する人が多い住宅ローンです。審査基準や金利、サービスが金融機関によって違うので、自分に合った住宅ローンを見つけやすいメリットがあります。

一般的に、都市銀行は金利が低いかわりに審査が厳しく、地方銀行は審査が緩いかわりに金利が高い傾向にあります。ネット銀行は最も低金利ですが、対面での相談ができないため、個々の事情は考慮しづらく審査は厳しめで、審査期間も長めなのがデメリットです。

ハウスメーカーなどの建築会社と金融機関が提携した「提携ローン」を利用すると、面倒な手続きを代行してくれ、スムーズに住宅ローンを利用できます。

公的ローン

公的ローンは、公的機関が融資をする住宅ローンで、財形融資や自治体融資などの種類があります。財形融資は、会社で財形貯蓄している人が利用でき、自治体融資は地方自治体が行う融資です。実施していない会社や自治体があり、融資内容や条件もさまざまです。

フラット35

フラット35は、住宅金融支援機構と民間金融機関が提携して運営する住宅ローンです。全期間固定金利型の金利タイプしか選べませんが、比較的審査が緩い点、最長35年に渡って毎月返済額が変わらない点がメリットです。 また、後ほど紹介する団体信用生命保険への加入義務もないので、健康状態などの理由で団体信用生命保険に加入できなかった人でも利用できます。

手順4:借入先候補の住宅ローンの特徴を知る

借入先が絞れたら、借入先候補の住宅ローンの特徴を知り、どの住宅ローンを利用するか決めていきます。審査に通らない可能性もあるので、いくつか候補を挙げておきましょう。

借入先を選ぶには以下の特徴も知っておく必要があります。

- 団体信用生命保険の保障内容

- 諸費用

- 住宅ローンの特典

団体信用生命保険の保障内容

団体信用生命保険とは、住宅ローン返済中に契約者が、死亡したときや高度障害状態になったときに、残りのローンを完済してくれる保険です。三大疾病特約・八大疾病特約・ガン保障特約などの特約やオプションがあるので、どこまで保障するか決めておきましょう。 なお、健康上の理由で団体信用生命保険に加入できない場合には、利用できる住宅ローンが限られます。団体信用生命保険に加入義務がない、フラット35などを選びましょう。

諸費用

住宅ローンを借りる場合には、不動産の価格以外に諸費用がかかります。住宅ローンを利用する際にかかる諸費用は以下のようなものがあります。- 住宅ローンの事務手数料

- 保証会社への保証料

- 登記関連費用

- 印紙税

- 火災保険料・地震保険料

諸費用は金融機関、住宅ローンのタイプによって変わってくることもあるので、しっかり把握しておきましょう。 繰り上げ返済を考えているなら、繰り上げ返済手数料も考慮する必要があります。

住宅ローンの特典

住宅ローンを取り扱っている金融機関の中には、住宅ローンを借りた人に対して、金利優遇やポイントサービス、手数料割引などの特典がある場合があります。長期で利用する金融機関になるので、特典も確認しておきましょう。

住宅ローン選びもハウスメーカーに相談

住宅ローンの選び方で支払総額が数十万円、数百万円と変わるので、住宅ローン選びはとても重要です。民間ローンを利用する場合、ハウスメーカーや建築会社などの提携ローンを利用することをおすすめします。提携ローンは、手続きを代行してもらえたり、通常よりも安い金利で融資を受けられたりと、多くのメリットがあります。 住宅ローンで悩んでいる人は、まずハウスメーカーに相談してみましょう。

土地探しからの注文住宅をお考えのかたは、ワンストップで相談に乗ってくれるランディPRO加盟店での相談がおすすめです。土地と建物を考慮した上で、自分に合った返済計画を提案してもらえますよ。

◆◆ランディ加盟店を探す

「なにから始めたらいいか分からない!」土地探しからの注文住宅検討はランディ加盟店に行ってみよう!

この記事を読んだ人は、こちらの記事も参考にしています。

pick up

土地検索アプリ・ランディ|使い方ガイド

ノウハウ

KNOW-HOW

お金について

MONEY

ノウハウ

KNOW-HOW

ノウハウ

KNOW-HOW